- 1 تنخواه چیست و چه کاربردی دارد؟

- 2 انواع تنخواه در حسابداری و مدیریت مالی

- 3 مقررات، محدودیتها و اصول استفاده از تنخواه در سازمانها

- 4 نحوه کنترل و ثبت حسابداری صندوق تنخواه

- 5 مزایا و معایب استفاده از تنخواه در سازمانها

- 6 انواع تنخواه در حسابداری

- 7 فرآیند تنخواه گردانی از ابتدا تا انتها

- 8 مدیریت مدرن تنخواه با استفاده از نرمافزارهای تخصصی

- 9 جمعبندی

- 10 منبع کمک گرفته شده:

- 11 سوالات متداول

در هر کسبوکار، از شرکتهای نوپا گرفته تا سازمانهای بزرگ، هزینههای کوچک و پیشبینینشدهای وجود دارد که نیازمند پرداخت سریع و بدون طیکردن فرآیندهای اداری پیچیده هستند. اینجاست که مفهومی به نام تنخواه اهمیت پیدا میکند. تنخواه به عنوان یکی از ابزارهای کلیدی مدیریت مالی، به شرکتها کمک میکند تا پرداختهای خرد روزانه را بهصورت ساختارمند، قابلپیگیری و در عین حال سریع انجام دهند. اگرچه تنخواه بهظاهر مبلغ کوچکی از سرمایه شرکت را شامل میشود، اما شیوه مدیریت آن نقش مستقیمی در شفافیت مالی، کنترل هزینهها و حتی جلوگیری از سوء استفادههای احتمالی دارد.

در این مقاله، بهصورت کامل و تخصصی توضیح میدهیم که تنخواه چیست، چه انواعی دارد، چگونه باید مدیریت و کنترل شود، چه مقررات قانونی بر آن حاکم است و در نهایت چه مزایا و معایبی به همراه دارد. اگر به دنبال درک عمیقتری از این مفهوم حسابداری هستید یا میخواهید آن را در کسبوکار خود به شکل حرفهای پیادهسازی کنید، این راهنما برای شماست.

تنخواه چیست و چه کاربردی دارد؟

تنخواه یکی از ابزارهای مهم در مدیریت مالی سازمانهاست که به منظور پرداخت هزینههای جاری، فوری و معمولاً کممقدار در نظر گرفته میشود. مطابق با تعریفی که در استانداردهای حسابداری و مرجع اصلی تنخواه آمده است، تنخواه (Petty Cash) به صندوق کوچکی از وجه نقد شرکت گفته میشود که معمولاً به صورت دستی و در دسترس نگه داشته میشود (مثلاً در کشوی قفلدار یا جعبهای امن). این صندوق برای پرداخت هزینههای جزئی و پیشآمده، مانند تهیه لوازم اداری، بازپرداخت هزینههای کارکنان یا سایر هزینههای کوچک و ضروری استفاده میشود.

وجود این صندوق، به سازمانها این امکان را میدهد که بدون اتلاف وقت و درگیری با فرآیندهای مالی رسمی و پیچیده مانند صدور چک یا حواله بانکی، هزینههای روزمره و کوچک را به سرعت و به سهولت مدیریت کنند. بهویژه در شرکتهای بزرگ یا سازمانهایی که هر دپارتمان ممکن است صندوق تنخواه جداگانهای داشته باشد، این روش موجب تسهیل امور مالی و افزایش بهرهوری میشود.

مبلغ تنخواه متناسب با نوع فعالیت، اندازه سازمان و حجم هزینههای جاری تعیین میشود و معمولاً مبلغی کوچک است که برای پرداخت هزینههای جزئی اختصاص مییابد. برای مثال، در یک شرکت کوچک ممکن است مبلغ تنخواه چند صد هزار تومان باشد، اما در شرکتهای بزرگتر، این مبلغ میتواند به چند میلیون تومان برسد.

تنخواه علاوه بر تسهیل پرداختهای کوچک، به شفافیت مالی، کاهش اتلاف زمان و پیشگیری از خطا یا سوءاستفاده نیز کمک میکند، چرا که تمامی پرداختها در صندوق تنخواه ثبت شده و به صورت دورهای تسویه و با حسابهای مالی سازمان تطبیق داده میشود.

در ادامه این مقاله، بهطور جامع به انواع تنخواه، روشهای مدیریت و کنترل آن، مقررات و دستورالعملهای مرتبط، نرمافزارهای کاربردی در این حوزه و مزایا و معایب تنخواه خواهیم پرداخت.

چرا تنخواه ضروری است؟

در هر کسبوکاری، حتی با پیشرفتهترین و پیچیدهترین سیستمهای مالی و بانکی، هزینههایی وجود دارد که پرداخت سریع، آسان و بدون پیچیدگیهای مرسوم مالی برای آنها ضروری است. تنخواه این امکان را فراهم میکند که برای هزینههای کوچک و فوری، مانند موارد زیر، به سرعت و بدون نیاز به صدور چک یا حواله بانکی اقدام شود:

-

خرید فوری یک بسته باتری برای دستگاه اسکنر

-

هزینه تاکسی برای اعزام فوری یک کارمند به اداره دارایی

-

خرید گل برای تبریک به یکی از مشتریان کلیدی

-

تهیه کیک تولد برای افزایش روحیه کارکنان

این هزینههای کوچک، اگرچه از نظر مبلغ اندک هستند، اما در مجموع نقش مهمی در کارایی و رضایت کارکنان و مشتریان دارند. از سوی دیگر، طی کردن فرآیندهای رسمی مالی برای این هزینهها نهتنها زمانبر و پرزحمت است، بلکه از نظر اقتصادی نیز به صرفه نیست.

از این رو، صندوق تنخواه که معمولاً مبلغی بین ۱۰۰ تا ۵۰۰ دلار (یا معادل آن) نگهداری میکند، به عنوان یک راهکار عملی و کارآمد برای مدیریت این هزینههای جزئی مورد استفاده قرار میگیرد. این صندوق با سازوکاری مشخص و تحت نظارت مسئولان تنخواه، علاوه بر تسریع فرآیند پرداخت، شفافیت و کنترل مالی را نیز تضمین میکند.

انواع تنخواه در حسابداری و مدیریت مالی

در حسابداری و امور مالی، تنخواه بهعنوان یک ابزار اجرایی برای پرداختهای خرد تعریف میشود، اما بسته به نوع فعالیت سازمان و ماهیت هزینهها، اشکال مختلفی از آن تعریف و مورد استفاده قرار میگیرد. شناخت دقیق انواع تنخواه، به مدیران مالی کمک میکند تا بتوانند برای هر نوع هزینه، ساختار مناسبتری طراحی کرده و کنترل موثرتری اعمال نمایند. بهطور کلی، انواع تنخواه را میتوان به صورت زیر دستهبندی کرد:

۱. تنخواه ثابت

تنخواه ثابت یکی از متداولترین انواع تنخواه در سازمانهاست. در این روش، مبلغ مشخصی بهصورت اولیه در اختیار مسئول تنخواه قرار میگیرد. در پایان هر دوره، این فرد موظف است با ارائه رسیدها و مدارک هزینهها، مستندات مالی را به حسابداری ارائه دهد. پس از بررسی و تأیید، مبلغی معادل هزینههای انجامشده مجدداً به حساب تنخواه واریز میشود تا مبلغ اولیه آن همواره ثابت باقی بماند. این نوع تنخواه به دلیل ثبات مبلغ و سهولت در حسابرسی، بسیار مورد توجه واحدهای مالی است.

۲. تنخواه متغیر

در این نوع از تنخواه، مبالغ موردنیاز بر اساس برآورد هزینهها در هر بازه زمانی به حساب تنخواهدار واریز میشود. برخلاف تنخواه ثابت، مبلغ این صندوق در هر دوره میتواند متفاوت باشد و پس از پایان دوره، کل موجودی و اسناد مالی تسویه شده و در صورت نیاز، مبلغ جدیدی با توجه به نیاز دوره بعدی تأمین میشود. این روش در سازمانهایی کاربرد دارد که هزینههایشان در بازههای مختلف زمانی متغیر است.

۳. تنخواه اضطراری

تنخواه اضطراری بهعنوان یک صندوق ذخیره برای شرایط خاص و غیرقابلپیشبینی در نظر گرفته میشود. هزینههایی مانند خرابی ناگهانی تجهیزات، فوریتهای کاری یا خرید اقلامی که امکان برنامهریزی قبلی برای آنها وجود نداشته، از محل این صندوق پرداخت میشوند. ویژگی بارز این نوع تنخواه، آن است که بهصورت روزمره مصرف نمیشود و تنها در زمان بحران مورد استفاده قرار میگیرد.

۴. تنخواه پروژهای

در پروژههای عمرانی، صنعتی یا حتی فناوری اطلاعات که معمولاً چندین ماه تا چند سال طول میکشند، صندوقی جداگانه برای مدیریت هزینههای جاری هر پروژه تعریف میشود. این نوع تنخواه با توجه به نیاز پروژه و برآورد هزینههای پیشبینیشده در بازههای زمانی مشخص شارژ شده و از آن برای پرداختهای روزمره پروژه مانند خرید مصالح، حملونقل، هزینههای ایابوذهاب یا اقلام مصرفی استفاده میشود.

۵. تنخواه دفتری یا اداری

این نوع تنخواه، ویژه هزینههای جاری در سطح دفاتر مرکزی یا شعب یک سازمان است. معمولاً برای خرید لوازم مصرفی، پذیرایی جلسات، امور پشتیبانی و موارد مشابه به کار میرود. شفافیت و دقت در ثبت هزینههای این بخش به دلیل دفعات استفاده زیاد، اهمیت بالایی دارد.

۶. تنخواه اختیاری

تنخواه اختیاری معمولاً به تشخیص مدیران ارشد یا مسئولان واحدها اختصاص داده میشود و ممکن است برای هزینههایی خارج از چارچوب بودجه رسمی سازمان، مانند پاداشهای انگیزشی، هدیه به پرسنل یا موارد خاص مورد استفاده قرار گیرد. گرچه استفاده از این نوع تنخواه باید با احتیاط و با مستندات دقیق همراه باشد، اما در بسیاری از موارد، نقش مؤثری در حفظ روحیه و ایجاد انعطاف در سازمان ایفا میکند.

دستهبندی کاربردی تنخواه بر اساس نحوه مصرف

علاوه بر دستهبندیهای حسابداری، میتوان تنخواهها را از نظر عملیاتی نیز به دو دسته اصلی تقسیم کرد:

-

تنخواه نقدی: پرداختها بهصورت وجه نقد انجام میشود و مدیریت آن نیاز به دقت بالا در نگهداری فیزیکی پول دارد.

-

تنخواه غیرنقدی یا کارتی: از ابزارهایی مانند کارت تنخواه استفاده میشود که امکان رصد دقیق و گزارشگیری دیجیتال را فراهم میکند. این روش، هم از نظر امنیت و هم سرعت تسویه، در سالهای اخیر بسیار مورد توجه قرار گرفته است.

استفاده از نوع صحیح تنخواه در جایگاه مناسب، باعث بهینهسازی منابع مالی، افزایش سرعت در اجرای امور و کاهش فشار اداری بر بخش مالی میشود. در ادامه مقاله، به بررسی مقررات و اصول استفاده از تنخواه میپردازیم.

مقررات، محدودیتها و اصول استفاده از تنخواه در سازمانها

۱. تعیین مسئول تنخواهدار

نخستین اصل در استفاده از تنخواه، تعیین فردی بهعنوان «تنخواهدار» یا مسئول صندوق است. این شخص باید مورد اعتماد، دقیق، مسئولیتپذیر و آشنا با اصول اولیه حسابداری باشد. وظایف تنخواهدار شامل موارد زیر است:

-

نگهداری امن وجه نقد یا کارت تنخواه

-

ثبت و مستندسازی کلیه پرداختها

-

جمعآوری رسیدها و فاکتورها

-

تسویهحساب با واحد مالی در پایان هر دوره

-

گزارشدهی شفاف از وضعیت تنخواه در بازههای زمانی مشخص

۲. محدودیت در میزان هزینهها

سازمانها معمولاً سقف مشخصی برای هر هزینه قابل پرداخت از محل تنخواه تعیین میکنند. برای مثال، ممکن است تنها پرداختهایی با مبلغ کمتر از یک میلیون تومان مجاز باشند. همچنین در بسیاری از شرکتها، استفاده از تنخواه برای هزینههای شخصی، غیرضروری یا نامرتبط با فعالیت سازمان بهطور کامل ممنوع است.

۳. محدودیت در نوع هزینهها

استفاده از تنخواه تنها برای مخارجی مجاز است که:

-

در راستای فعالیت جاری شرکت باشند

-

جنبه اضطراری یا روزمره داشته باشند

-

خریدهای کوچک و جزئی باشند که نیازی به فرایند رسمی پرداخت ندارند

مواردی مانند هزینههای پذیرایی، لوازمالتحریر، ایابوذهاب درونشهری یا اقلام مصرفی از جمله مخارج مجاز محسوب میشوند.

۴. ثبت و نگهداری اسناد مالی

هر گونه برداشت از صندوق باید بلافاصله با سند یا رسید معتبر ثبت و مستند شود. ثبت اطلاعات حداقلی شامل موارد زیر الزامی است:

-

تاریخ برداشت

-

مبلغ پرداختی

-

دلیل هزینه یا نوع خرید

-

نام شخص دریافتکننده وجه (در صورت لزوم)

-

پیوست فاکتور یا رسید

واحد مالی یا حسابداری شرکت موظف است در دورههای مشخص، اسناد مربوط به تنخواه را بررسی و با حسابهای دفتر کل تطبیق دهد.

۵. تأمین مجدد تنخواه (شارژ صندوق)

زمانی که موجودی تنخواه به حداقل تعیینشده توسط سازمان برسد، تنخواهدار موظف است درخواست شارژ مجدد ارائه دهد. این فرآیند معمولاً پس از ارائه گزارش دورهای هزینهها و تأیید آن توسط مدیر مالی انجام میشود. پس از تأمین مجدد، مبلغ جدید به حساب بدهکار صندوق ثبت شده و آماده استفاده در دوره بعدی میگردد.

۶. بررسی و انطباق دورهای

بررسیهای دورهای تنخواه باید بهصورت ماهانه یا فصلی (بسته به حجم هزینهها) انجام شود. این بررسیها معمولاً شامل موارد زیر است:

-

انطباق مانده موجودی صندوق با اسناد ثبتشده

-

بررسی صحت رسیدها و تأیید اصالت آنها

-

تطبیق مجموع هزینهها با مبلغ برداشتشده اولیه

-

تهیه صورتحساب نهایی و ثبت در دفاتر حسابداری

در صورتی که در فرآیند بررسی مغایرتی مشاهده شود (مثل کسری وجه یا سند ناقص)، مسئول تنخواه موظف به ارائه توضیحات و رفع مشکل خواهد بود.

۷. نگهداری ایمن وجوه نقد

وجه نقدی که در اختیار تنخواهدار قرار دارد باید در محل امنی مثل گاوصندوق یا کشوی قفلدار نگهداری شود. در صورت استفاده از تنخواهکارت، کارت باید در دسترس افراد غیرمجاز قرار نگیرد و در صورت مفقودی، بلافاصله به امور مالی اطلاع داده شود.

۸. ممنوعیت استفاده شخصی یا غیرشفاف

مهمترین اصل در استفاده از تنخواه، شفافیت و پاسخگویی است. استفاده شخصی از وجه تنخواه، حتی بهصورت موقت یا با نیت بازگرداندن، بهشدت ممنوع و از منظر حسابرسی، تخلف محسوب میشود.

ممکن است یک مسئول مشخص برای صدور چک جهت تأمین مالی صندوقها و ثبت واریز و برداشتها تعیین شود. این فرد موظف است وجه نقد را توزیع کرده و رسید کلیه خریدها یا استفادههای انجامشده را جمعآوری کند. با کاهش موجودی، دریافت رسیدها باید افزایش یابد و مجموع آن به کل برداشتها افزوده شود.

حضور چنین فردی باعث میشود تا وجوه نقدی صندوقها در محلی امن نگهداری شده و اطمینان حاصل شود که تنها افراد مجاز به آن دسترسی دارند.

درباره تنخواه دار کیست و تنخواه گردانی چیست؟ بیشتر بدانید.

نحوه کنترل و ثبت حسابداری صندوق تنخواه

برای مدیریت مؤثر تنخواه، باید هم روی نحوه مصرف وجوه نظارت داشت و هم ثبتهای حسابداری آن را بهدرستی انجام داد.

در ابتدای دوره، مبلغی به مسئول تنخواه داده میشود که در حسابها بهعنوان بدهکار صندوق تنخواه و بستانکار بانک ثبت میشود. در طول استفاده، رسید تمام هزینهها جمعآوری و در پایان دوره بررسی میشود. اگر هزینهها تأیید شوند، مجموع مبالغ با شرح دقیق در دفاتر ثبت خواهد شد (مثلاً هزینه پذیرایی، ملزومات اداری و…).

در نهایت، برای شارژ مجدد تنخواه، مبلغی برابر با هزینهها از حساب بانکی برداشت و صندوق دوباره تأمین میشود.

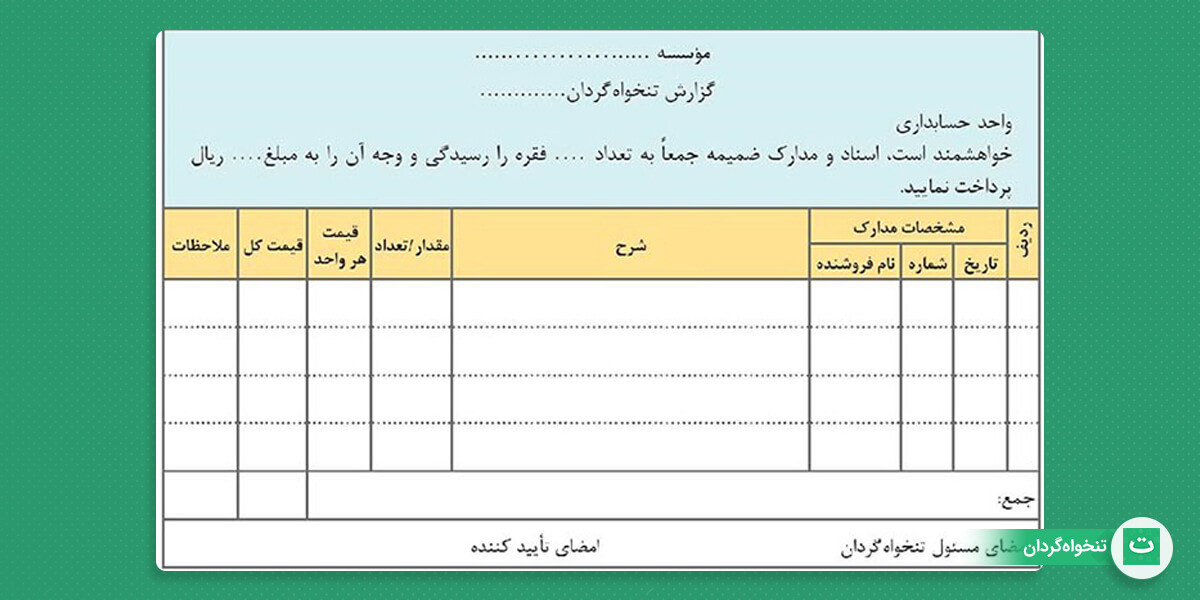

برای ثبت و کنترل دقیقتر تنخواه، بسیاری از شرکتها از فرمهای اکسل استفاده میکنند. اگر علاقه دارید با این روش ساده و کاربردی آشنا شوید، پیشنهاد میکنیم مقاله تنخواهگردانی رایگان در اکسل + مزایا و معایب آن را مطالعه کنید.

مزایا و معایب استفاده از تنخواه در سازمانها

تنخواه، اگرچه در نگاه نخست ساده و پیشپاافتاده به نظر میرسد، اما نقش بسیار مهمی در تسهیل و روانسازی عملیات مالی روزمره سازمانها ایفا میکند. استفاده درست و مدیریت مناسب این ابزار مالی میتواند به طور قابل توجهی بهرهوری واحدهای اداری و مالی را افزایش دهد. در عین حال، بدون نظارت دقیق و کنترلهای مناسب، تنخواه میتواند زمینهساز بروز خطا، سوءاستفاده و کاهش شفافیت مالی باشد.

مزایای تنخواه

-

دسترسی سریع و آسان به منابع مالی: تنخواه امکان پرداخت فوری هزینههای کوچک و ضروری را بدون نیاز به طی مراحل طولانی اداری فراهم میکند.

-

کاهش بار کاری بخش حسابداری: به جای صدور چک یا ثبت تراکنشهای جداگانه برای هزینههای خرد، پرداختها از طریق تنخواه به صورت تجمیعی و سادهتر گزارش میشوند.

-

افزایش انعطافپذیری عملیاتی: در شرایط اضطراری یا نیازهای فوری، تنخواه به کارکنان این امکان را میدهد که سریعتر و بدون معطلی اقدام کنند.

-

ارتقای رضایت کارکنان: فراهم کردن امکان پرداخت آسان برای هزینههای مرتبط با کار، موجب راحتی و رضایت بیشتر کارکنان میشود.

-

مناسب برای هزینههای روزمره و متداول: مواردی مانند خرید لوازم اداری، انعام، هزینههای پذیرایی یا حملونقل، به خوبی از طریق تنخواه پوشش داده میشوند.

معایب تنخواه

-

ریسک سوءاستفاده و خطا: پول نقد به سختی قابل کنترل است و در صورت نبود ثبت دقیق یا گم شدن رسیدها، احتمال تقلب، سرقت یا اشتباه وجود دارد.

-

بار اضافی برای کنترل و نظارت: نگهداری، ثبت، بررسی و تسویه تنخواه نیازمند صرف زمان و نیروی انسانی است که ممکن است بهخصوص برای کسبوکارهای کوچک چالشبرانگیز باشد.

-

کاهش شفافیت مالی: در صورت ضعف کنترلهای داخلی و نبود فرآیندهای مشخص، تنخواه میتواند به نقطه کور در جریان نقدی سازمان تبدیل شود.

-

کاهش تدریجی اهمیت با ظهور روشهای نوین پرداخت: با گسترش پرداختهای الکترونیکی، کارتهای اعتباری و کیف پولهای دیجیتال، کاربرد تنخواه تا حدی کاهش یافته است.

انواع تنخواه در حسابداری

در سیستمهای مالی و حسابداری، تنخواه به یک قالب مشخص محدود نمیشود. بسته به نوع فعالیت، ساختار سازمانی و نیازهای عملیاتی، شرکتها ممکن است از انواع مختلف تنخواه استفاده کنند. شناخت این انواع به مدیران مالی کمک میکند تا بهترین ساختار را برای کنترل هزینههای خرد طراحی کنند.

تنخواه ثابت

در این روش، مبلغ مشخصی در اختیار مسئول تنخواه قرار میگیرد و پس از پایان دوره، تنها هزینههای انجامشده با اسناد مربوط بررسی و صندوق به همان مبلغ اولیه شارژ میشود. این مدل برای سازمانهایی مناسب است که هزینههای منظم و قابل پیشبینی دارند.

تنخواه گردان

در روش گردان، وجه نقد به صورت مستمر و بدون مبلغ ثابت به مسئول تنخواه داده میشود و پس از تسویه کامل دوره قبلی و ثبت هزینهها، مبلغ جدید تخصیص مییابد. این نوع برای هزینههای متغیر یا پروژهمحور کاربرد دارد.

تنخواه اضطراری

تنخواهی که برای شرایط پیشبینینشده مانند خرابی تجهیزات، نیازهای فوری خدماتی یا وقایع خارج از برنامه در نظر گرفته میشود. معمولاً این نوع تنخواه توسط مدیران سطح بالا کنترل میشود.

تنخواه اختیاری

این مدل برای هزینههایی است که تحت صلاحدید مستقیم مدیر یا واحد منابع انسانی پرداخت میشود. مانند خرید هدیه برای پرسنل، پاداش غیررسمی یا هزینههای فرهنگی سازمان.

تنخواه پروژهای

در پروژههای خاص یا پیمانکاری، تنخواه بهصورت مجزا تعریف میشود و صرفاً برای تأمین نیازهای همان پروژه مورد استفاده قرار میگیرد. این مدل، شفافیت مالی در سطح پروژه را تضمین میکند.

فرآیند تنخواه گردانی از ابتدا تا انتها

تنخواهگردانی یکی از اجزای مهم در کنترل هزینههای خرد سازمان است و به فرآیندی اطلاق میشود که طی آن، وجه نقد در گردش به شکلی نظاممند و قابل پیگیری مدیریت میشود. این چرخه شامل مراحل مختلفی از تأمین وجه تا تسویه حساب و شارژ مجدد است که در ادامه به تفصیل بررسی میکنیم.

تأمین اولیه وجه

واحد مالی شرکت با توجه به حجم عملیات روزانه، مبلغی مشخص را از حساب بانکی برداشت کرده و در اختیار مسئول تنخواه قرار میدهد. این مبلغ بهعنوان دارایی نقدی شرکت، در دفاتر به نام تنخواه ثبت میشود. نحوه ثبت این عملیات بسته به نوع تنخواه میتواند متفاوت باشد؛ برای آشنایی بیشتر با انواع روشهای اجرای این فرآیند، پیشنهاد میکنیم مقاله تنخواه گردان چیست؟ آشنایی با انواع تنخواهگردانی را مطالعه کنید.

پرداخت و ثبت هزینهها

پس از دریافت وجه، مسئول تنخواه بر اساس دستورالعملهای مشخصشده در آییننامه داخلی سازمان، اقدام به هزینهکرد میکند. تمامی پرداختها باید با ارائه فاکتور، رسید یا سند معتبر همراه باشد. هر هزینه باید دارای تاریخ، مبلغ، شرح و هدف مشخص باشد تا در زمان بررسی و ثبت، شفافیت کامل وجود داشته باشد.

گزارش و تطبیق اسناد

در پایان دوره مالی تعریفشده (هفتگی، دو هفته یکبار یا ماهانه)، گزارش هزینهها به همراه اسناد پشتیبان به واحد حسابداری تحویل داده میشود. در این مرحله، تطابق مجموع هزینهها با مبلغ اولیه بررسی میشود و در صورت کسری یا مغایرت، موضوع باید شفافسازی گردد.

تأیید و تسویه

پس از بررسی کامل، گزارش هزینهها توسط مدیر مالی یا حسابرس تأیید میشود. در صورت نبود ایراد، پرونده هزینهبندی بسته شده و تنخواه آماده شارژ مجدد میگردد.

شارژ مجدد تنخواه

در پایان، بر اساس میزان هزینه انجامشده، صندوق تنخواه به همان اندازه مجدداً شارژ میشود. این کار میتواند از طریق صدور چک یا انتقال بانکی صورت گیرد. برخی سازمانها برای تسهیل این فرآیند از ابزارهای نوینتری استفاده میکنند؛ به عنوان نمونه، کارت تنخواه | کاربرد و ویژگیهای تنخواهکارت ابزاری مدرن برای کنترل سادهتر و امنتر پرداختهای خرد سازمانی است.

مدیریت مدرن تنخواه با استفاده از نرمافزارهای تخصصی

با پیشرفت ابزارهای دیجیتال و تحول در سیستمهای مالی، مدیریت تنخواه نیز از حالت سنتی فاصله گرفته و به سمت روشهای نوین و هوشمند حرکت کرده است. استفاده از نرمافزارهای تخصصی تنخواه گردانی میتواند نقشی کلیدی در تسهیل فرآیندها، افزایش شفافیت مالی و کاهش خطاهای انسانی ایفا کند.

یکی از ابزارهای کارآمد در این حوزه، نرمافزار ابری تنخواه گردان است. این سامانه به مدیران مالی، حسابداران و تنخواهداران امکان میدهد تا کلیه عملیات مرتبط با ثبت هزینهها، ماندهحسابها، تایید تراکنشها و گزارشگیری را در یک محیط یکپارچه و تحت وب انجام دهند. امکاناتی مانند:

ثبت سریع تراکنشهای تنخواه

مشاهده لحظهای مانده حساب تنخواه داران

گزارشگیری دستهبندیشده بر اساس مراکز هزینه یا سرفصلهای مالی

مدیریت همزمان چند تیم یا پروژه

قابلیت اتصال به نرمافزارهای حسابداری

موجب شده تا این ابزار، انتخابی مناسب برای شرکتها، مؤسسات و تیمهای پروژهمحور باشد. این نرمافزار بهویژه در سازمانهایی با ساختار مالی پیچیده یا چندین تنخواهدار بهطور همزمان، امکان کنترل، پیگیری و تحلیل دقیقتری از وضعیت مالی ارائه میدهد.

در ادامه، با برخی از امکانات مهم داشبورد مدیریتی نرمافزار تنخواه گردان آشنا میشویم:

در نخستین بخش داشبورد، گزارشهایی لحظهای از وضعیت کلان تنخواه نمایش داده میشود. از جمله این موارد میتوان به «تنخواههای در انتظار آینده»، «مخارج طبقهبندینشده در انتظار تأیید»، «تراکنشهای بدون پیوست» و «تنخواههای در انتظار قطعیسازی» اشاره کرد. کاربران میتوانند با کلیک بر هر آیتم، به گزارشهای جزئی و فهرست مربوطه دسترسی یابند.

نرمافزار امکان مشاهده لحظهای مانده وجه نقد هر تنخواه دار را فراهم کرده است. این اطلاعات بهصورت فهرستوار به همراه نام افراد و میزان مانده نمایش داده میشود و کمک میکند تا مدیریت نقدینگی در سطح تنخواه بهسادگی انجام گیرد. و با کلیک بر روی هر تنخواه دار میتوانید پرداختها و دریافتهای آن تنخواه دار را مشاهده نمایید.

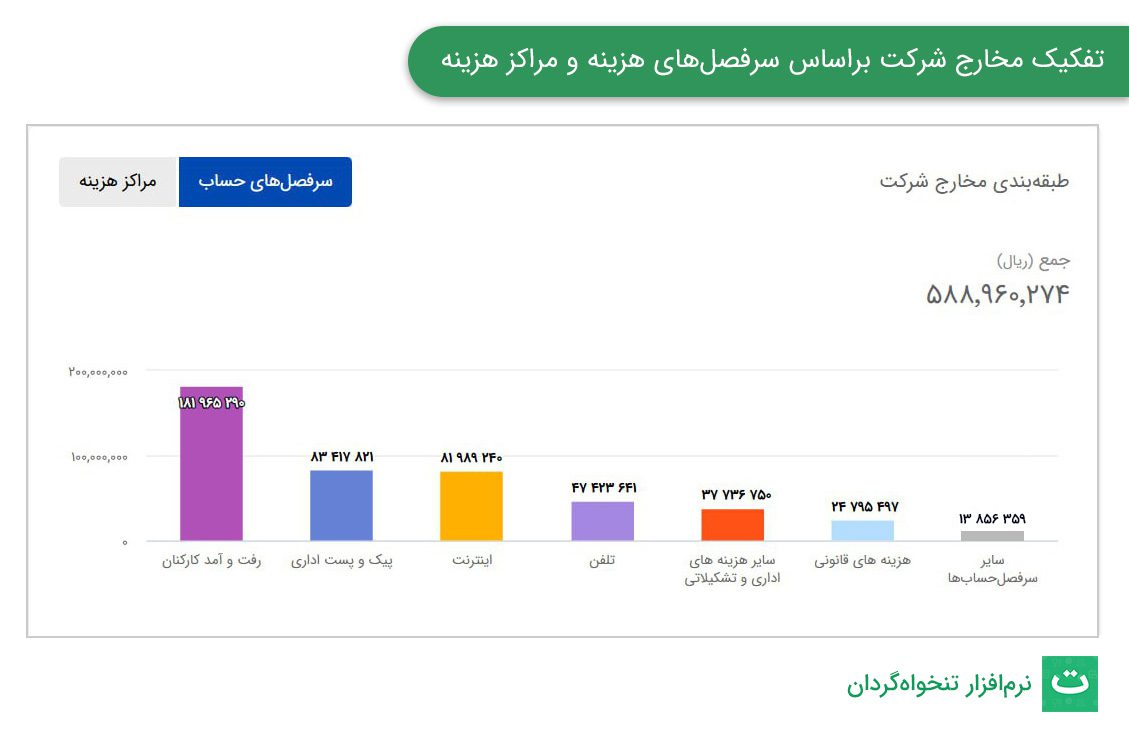

یکی دیگر از قابلیتهای مهم، نمایش تصویری و تحلیلی از مخارج ثبتشده در تنخواه است. در این نمودار، مخارج به تفکیک سرفصلهایی همچون «رفتوآمد کارکنان»، «پیک و پست اداری»، «اینترنت و تلفن» و… دستهبندی شدهاند. کاربران میتوانند این طبقهبندی را بر اساس «مراکز هزینه» نیز تنظیم کنند. جمع کل هزینهها نیز در بالای نمودار مشخص است.

اگر سازمان یا تیم شما به دنبال راهکاری دقیق، شفاف و سریع برای مدیریت تنخواه است، نرمافزار تنخواه گردان میتواند انتخابی مناسب باشد. این سامانه به شما کمک میکند تا فرآیندهای مالی مرتبط با تنخواه را بهصورت ساختارمند و دیجیتال مدیریت کرده و در زمان و هزینه صرفهجویی نمایید.

برای آشنایی بیشتر با امکانات نرمافزار و بررسی عملکرد آن در فضای واقعی، میتوانید نسخه آزمایشی نرمافزار تنخواه گردان را بهصورت رایگان دانلود و استفاده نمایید.

جمعبندی

در پاسخ به این پرسش که «تنخواه چیست»، بهروشنی دیدیم که تنخواه بهعنوان یکی از ابزارهای کلیدی مدیریت هزینههای خرد در شرکتها و سازمانها نقش بسیار مهمی دارد. این صندوق به سازمانها اجازه میدهد تا بدون نیاز به طی کردن مراحل اداری پیچیده، هزینههای روزمره و ضروری را به سرعت و با شفافیت پرداخت کنند.

با معرفی انواع تنخواه، اصول استفاده، شیوههای کنترل و ثبت حسابداری و همچنین مزایا و معایب این سازوکار، حالا میدانیم که تنخواه فقط یک وجه نقد در کشوی میز نیست؛ بلکه بخشی از سازوکار مالی دقیق شرکتهاست که نیاز به نظارت، گزارشگیری، و مدیریت دقیق دارد.

همچنین با پیشرفت تکنولوژی، ابزارهایی مانند نرمافزار تنخواهگردان به کمک مدیران و حسابداران آمدهاند تا فرآیند تنخواهداری را از یک فعالیت زمانبر و پراشتباه، به یک سیستم شفاف، لحظهای و هوشمند تبدیل کنند.

اگر هنوز در سازمان یا تیم شما فرآیند تنخواهگردانی بهصورت سنتی و دستی انجام میشود، حالا زمان آن رسیده که این فرآیند را بازنگری کرده و با استفاده از راهکارهای نوین، هزینهها را بهتر مدیریت کنید.

مشاهده ویدئو توضیح جامع درباره تنخواه گردانی

منبع کمک گرفته شده:

Petty Cash: What It Is, How It’s Used and Accounted For, Examples

سوالات متداول

حداکثر مبلغی که میتوان در صندوق تنخواه قرار داد چقدر است؟

میزان تنخواه به سیاستهای مالی هر شرکت بستگی دارد. معمولاً این مبلغ بین ۱.۵ تا ۵ میلیون تومان متغیر است، اما در شرکتهای بزرگ ممکن است به دهها میلیون تومان هم برسد.

چه کسی مسئول نگهداری از صندوق تنخواه است؟

معمولاً یکی از کارکنان قابل اعتماد، بهعنوان تنخواهدار انتخاب میشود. این فرد باید دقت بالا، بیطرفی و آشنایی با اصول مالی داشته باشد.

تفاوت تنخواه با تنخواه گردانی چیست؟

تنخواه به بودجهای کوچک برای پرداخت هزینههای جزئی گفته میشود، اما تنخواهگردانی به فرآیند مدیریت، ثبت و گزارشگیری هزینههای انجامشده از این بودجه اطلاق میشود. برای اطلاعات بیشتر، مقاله «تنخواه گردان چیست؟» را مطالعه کنید.

آیا امکان دیجیتالیسازی فرآیند تنخواه گردانی وجود دارد؟

بله، استفاده از نرمافزارهایی مانند تنخواهگردان این امکان را فراهم میکند تا ثبت تراکنشها، نظارت مدیران، و گزارشگیری کاملاً بهصورت دیجیتال و آنلاین انجام شود.

دفتر ورودی تنخواه چیست و چه کاربردی دارد؟

دفتر ورودی، دفتری است که تمام شارژها و برداشتهای مربوط به صندوق در آن ثبت میشود. این دفتر به کنترل دقیق حساب تنخواه و تطبیق با اسناد هزینه کمک میکند.

اگر اسناد تنخواه گم شود، چه باید کرد؟

در صورت مفقود شدن رسید یا سند هزینه، باید فوراً به مدیر مالی اطلاع داده و گزارش مکتوب ارائه شود. در بسیاری از موارد، لازم است هزینه مجدد با تأیید مدیر تسویه شود یا از حقوق کارمند کسر گردد.

آیا میتوان چند صندوق تنخواه در یک شرکت داشت؟

بله. در بسیاری از سازمانها، برای هر واحد یا پروژه، صندوق مجزایی تعریف میشود تا مدیریت هزینهها بهصورت دقیقتر انجام گیرد.