تنخواه گردان چیست؟

در هر سازمان، چه دولتی و چه خصوصی، مدیریت هزینههای کوچک و فوری یکی از چالشهای روزمره مدیران مالی است. تنخواه گردان ابزاری است که این چالش را به یک فرآیند ساده، سریع و شفاف تبدیل میکند. با استفاده از تنخواه، پرداخت هزینههای اداری، پروژهای و عملیاتی بدون نیاز به طی کردن مراحل پیچیده بانکی یا تأخیرهای طولانی انجام میشود.

در این مقاله به بررسی تعریف تنخواه گردان، انواع آن، نحوه مدیریت و مزایای استفاده پرداختهایم تا شما بتوانید ضمن افزایش کنترل مالی، سرعت پرداختها را نیز در سازمان خود به حداکثر برسانید. همچنین، نمونههایی از کاربرد تنخواه در سازمانهای ایرانی ارائه شده است تا با واقعیتهای عملی کشور و الزامات مالی آن آشنا شوید.

با مطالعه این مقاله، خواهید دانست که چگونه میتوان از تنخواه گردان برای مدیریت بهینه وجوه نقد، کاهش هزینههای اضافی و ایجاد شفافیت مالی در سازمانهای کوچک و بزرگ بهره برد.

تنخواه گردان چیست

قبل از اشاره به انواع تنخواه گردان باید بدانید که تنخواهگردانی، محبوبترین شکل پرداخت هزینههای ضروری و فوری در شرکتها و ادارات است. این نوع پرداخت زمانی کاربرد دارد که قرار نیست از چک برای این معاملات خرد استفاده شود. تنخواهگردان معمولا مقدار ثابتی پول است که در صندوق یا یک حساب بانکی برای پرداخت هزینههای جزئی استفاده میشود.

تنخواهگردان معمولا توسط فردی به نام تنخواهدار که حساب را کنترل میکند و پول نقد را به کارمندان میدهد، مدیریت میشود. پس از پرداخت هزینههای جزئی به عنوان تنخواه، فرد مسئول معمولا با درخواست پول از حساب بانکی اصلی سازمان، صندوق موردنظر را مجددا پر میکند.

بیشتر بدانید: تنخواه دار کیست + تفاوت آن با تنخواه گردان

شاید تنخواه ظاهرا چیز اضافهای باشد اما در واقع مانع از تحمیل هزینههای غیرقانونی بر دوش شرکت میشود زیرا هر خرج کوچک و ظاهرا غیرضروری ثبت و زیرنظر تنخواهدار انجام میشود. معمولا وقتی موجودی این حساب به تدریج صفر میشود، تا حد مشخصی شارژ خواهد شد تا بیرویه هم استفاده نشود.

انواع تنخواه گردان

تنخواهگردان در هر شرکت بر اساس قوانین خاص آن شرکت، به دستههای مختلفی تقسیم میشود. از مهمترین انواع تنخواه گردان هم میتوان به متغیر، ثابت، نقدی، اصلی، فرعی و تعهدی اشاره کرد.

در ادامه دو نوع ثابت و متغیر که از انواع تنخواهگردان به شمار می آیند را توضیح خواهیم داد.

تنخواهگردانی ثابت

یکی از انواع تنخواه گردان تنخواه گردانی ثابت است. بر اساس نیاز هر شرکت، مبلغ ثابتی با تایید مدیر مالی به صورت ماهیانه به حساب ثابت واریز میشود. تنخواهدار هم باید خریدهای مرتبط با نیاز شرکت که معمولا از محل تنخواه در یک بازه زمانی مشخص بابتشان هزینه میشوند را به حسابداری ارائه دهد.

لازم به ذکر است در پایان هر ماه یا دوره مالی، مسئول تنخواه باید خلاصهای از پرداختهای ماه قبل را ارائه کند. نکته اصلی اینست که برای انجام پرداختها از این حساب، نباید هیچ هزینهای غیر از هزینههای مشخص شده انجام شود.

تنخواهگردانی متغیر

از دیگر انواع تنخواه گردان میتوان به روش متغیر اشاره کرد. در روش متغیر، مدیران شرکت به اقتضای شرایط مبلغ متغیری را به عنوان تنخواه تعیین میکنند. این مبلغ اصولا بابت هزینهها و خریدهای شرکت به حساب تنخواه واریز میشود.

همچنین در این روش، محدوده زمانی برای مبالغ در نظر میگیرند و مثلا گفته میشود که این میزان پول برای سه ماه پیشرو و برای مخارج مشخص شده در بخشنامه به حساب تنخواه واریز میشود.

در پایان دوره، تنخواهدار باید صورتحسابهای پرداخت و اسناد رسمی هزینهها و مانده حساب را تسلیم حسابداری کند تا آنها دوباره پس از ارزیابی، نسبت به شارژ حساب اقدام کنند.

بیشتر بخوانید: مهم ترین وظایف تنخواه دار چیست ؟

انواع تنخواه گردان در ادارات دولتی

تنخواه گردانی شامل انواع مختلفی است که در زیر به آن ها اشاره میکنیم؛

۱- تنخواه گردان خزانه (ماده ۲۴قانون محاسبات عمومی)

وجوهی که در ابتدای سال مالی برای انجام هزینه های لازم و ضروری دستگاه های اجرایی کشور مورد نیاز است به وسیله ی بانک مرکزی از محل اعتبارات مصوب در اختیار خزانه داری کل قرار داده می شود. در پایان سال باید از محل تنخواه گردان خزانه پرداخت شود.

۲- تنخواه گردان استان (ماده ۲۵قانون محاسبات عمومی)

وجوهی که خزانه داری کل از محل تنخواه خزانه در ابتد هر سال مالی به حساب خزانه ی معین استان پرداخت می کند. از آن برای پرداخت مبالغ جهت نیازهای ضروری استان ها مورد استفاده قرار می گیرد.

۳- تنخواهگردان حسابداری (ماده ۲۶قانون محاسبات عمومی)

وجوهی که به وسیله خزانه معین استان از محل تنخواه گردان استان برای پرداخت کردن هزینه های ضروری دستگاه های اجرایی استان به شکل غیر قطعی در وجه ذیحساب دستگاه های اجرایی پرداخت می شود، تنخواه گردان حسابداری گفته می شود.

۴- تنخواه گردان پرداخت (ماده ۲۷قانون محاسبات عمومی)

وجوهی که از محل تنخواه حسابداری برای انجام هزینه های ضروری توسط ذیحساب دستگاه اجرایی در اختیار عامل ذیحساب یا کار پرداز قرار می گیرد و در پایان سال مالی باید مانده ی آن تسویه شود.

نحوه صحیح رسیدگی به اسناد تنخواه گردان

اسناد مربوط به تنخواه گردانی در مراحل مختلف باید به درستی ثبت شده و مورد استفاده قرار گیرند. رسیدگی به این اسناد در حالت کلی و مراحل مختلف به شرح زیر می باشد:

قبل از پرداخت:

در حالتی که شخص تنخواه دار خود مسئول خرید و انجام هزینه های شرکت باشد، باید اسناد مربوط به هزینه ها را به واحد حسابداری ارائه کرده و مسئول مالی را از ماهیت هزینه ها آگاه نماید.

و در حالتی که تنخواه دار فقط پرداخت کننده باشد، رسیدگی های لازم بر طبق ضوابطی که در امور مالی موجود است اعمال می گردد. سپس بعد از این که صحت آن ها تایید شد، پرداخت انجام می شود.

بعد از پرداخت:

اسنادی که تنخواه دار ارائه می کند به همراه صورت خلاصه هزینه های مربوطه، به امور مالی ارسال می شود. سپس امور مالی بر طبق قوانین و ضوابط تعریف شده شرکت، بررسی های لازم را انجام داده و سپس مراحل تامین تنخواه گران را صورت می دهد.

همچنین بخوانید: خصوصیات و وظایف مسئول اداری

اسناد مربوطه

در زیر به برخی از اسناد مربوطه به تنخواه گردانی اشاره خواهیم داشت؛

– برگ پرداخت تنخواه گردان

– فرم و مجوز ایجاد تنخواه گردان

– فهرست پرداخت ها و صورت هزینه های تنخواه گردان

در بسیاری از شرکت ها و ادارات حساب تنخواه گردان در پایان دوره مالی از طریق تسویه حساب با تنخواه دار در مقابل حساب صندوق یا بانک بسته می شود.

و در بسیاری موارد نیز به این صورت است که مانده حساب تنخواه ممکن است از یک دوره به دوره بعدی منتقل شود. این کار منطقی تر به نظر می رسد.

ثبتهای حسابداری تنخواه گردان (روش ثابت و متغیر)

یکی از مهمترین نکات در مدیریت تنخواه گردان، نحوه ثبت حسابداری آن است. بسته به سیاست مالی سازمان، ثبتها به دو شیوه «روش ثابت» و «روش متغیر» انجام میشوند. در ادامه، مراحل هر روش به همراه مثالهای کاربردی توضیح داده شده است.

روش ثابت (Imprest)

در روش ثابت، مانده حساب «تنخواه گردان» همواره ثابت باقی میماند. هزینهها هنگام خرج شدن ثبت نمیشوند، بلکه فقط در زمان شارژ مجدد تنخواه در دفاتر حسابداری ثبت خواهند شد.

مراحل ثبت در روش ثابت:

-

ایجاد تنخواه:

-

بدهکار: تنخواه گردان

-

بستانکار: بانک / صندوق

-

-

پرداختهای روزانه:

-

ثبت حسابداری ندارد (فقط اسناد نزد تنخواهدار نگهداری میشود).

-

-

شارژ دورهای بر اساس اسناد:

-

بدهکار: هزینههای مربوط (مثلاً ایابوذهاب، پذیرایی، لوازم اداری)

-

بستانکار: بانک / صندوق

-

-

انحلال تنخواه:

-

بدهکار: بانک / صندوق

-

بستانکار: تنخواه گردان

-

مثال:

اگر مبلغ اولیه تنخواه ۲۰,۰۰۰,۰۰۰ ریال باشد و در طول ماه ۵,۶۰۰,۰۰۰ ریال هزینه گردد، ثبت حسابداری در پایان ماه به شکل زیر خواهد بود:

-

بدهکار: هزینهها ۵,۶۰۰,۰۰۰

-

بستانکار: بانک ۵,۶۰۰,۰۰۰

مانده حساب «تنخواه گردان» همچنان ۲۰,۰۰۰,۰۰۰ ریال باقی خواهد ماند.

روش متغیر

در روش متغیر، هر هزینه بلافاصله ثبت حسابداری میشود و بنابراین مانده حساب «تنخواه گردان» متغیر است.

مراحل ثبت در روش متغیر:

-

ایجاد تنخواه:

-

بدهکار: تنخواه گردان

-

بستانکار: بانک / صندوق

-

-

پرداخت هر هزینه:

-

بدهکار: هزینه مربوطه

-

بستانکار: تنخواه گردان

-

-

شارژ مجدد:

-

بدهکار: تنخواه گردان

-

بستانکار: بانک / صندوق

-

مثال:

اگر تنخواه اولیه ۲۰,۰۰۰,۰۰۰ ریال باشد و برای خرید لوازم اداری ۲,۱۰۰,۰۰۰ ریال و ایابوذهاب ۴۲۰,۰۰۰ ریال هزینه شود، ثبتها چنین خواهند بود:

-

بدهکار: هزینه لوازم اداری ۲,۱۰۰,۰۰۰ / بستانکار: تنخواه گردان ۲,۱۰۰,۰۰۰

-

بدهکار: هزینه ایابوذهاب ۴۲۰,۰۰۰ / بستانکار: تنخواه گردان ۴۲۰,۰۰۰

در پایان دوره، موجودی تنخواه دوباره شارژ خواهد شد.

معرفی نرمافزار تنخواهگردان

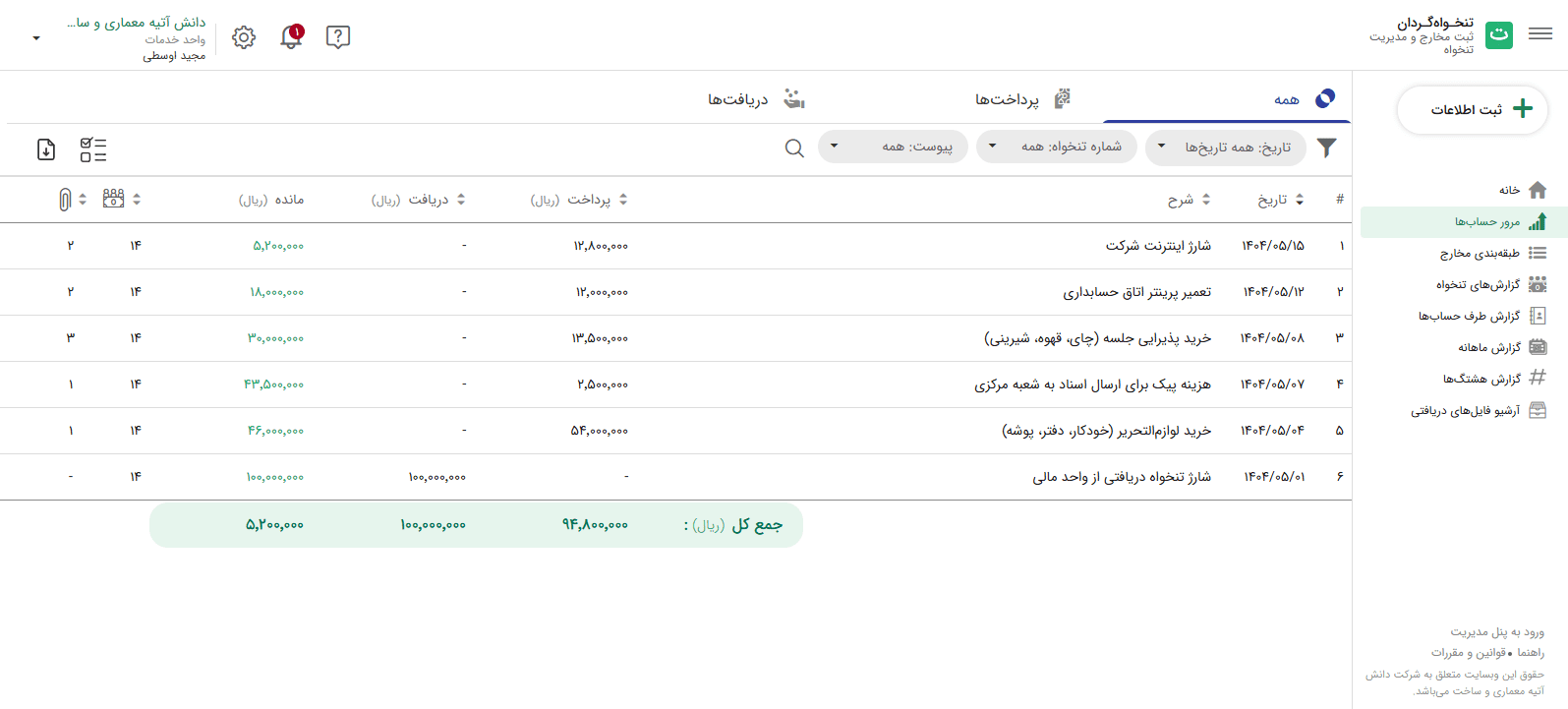

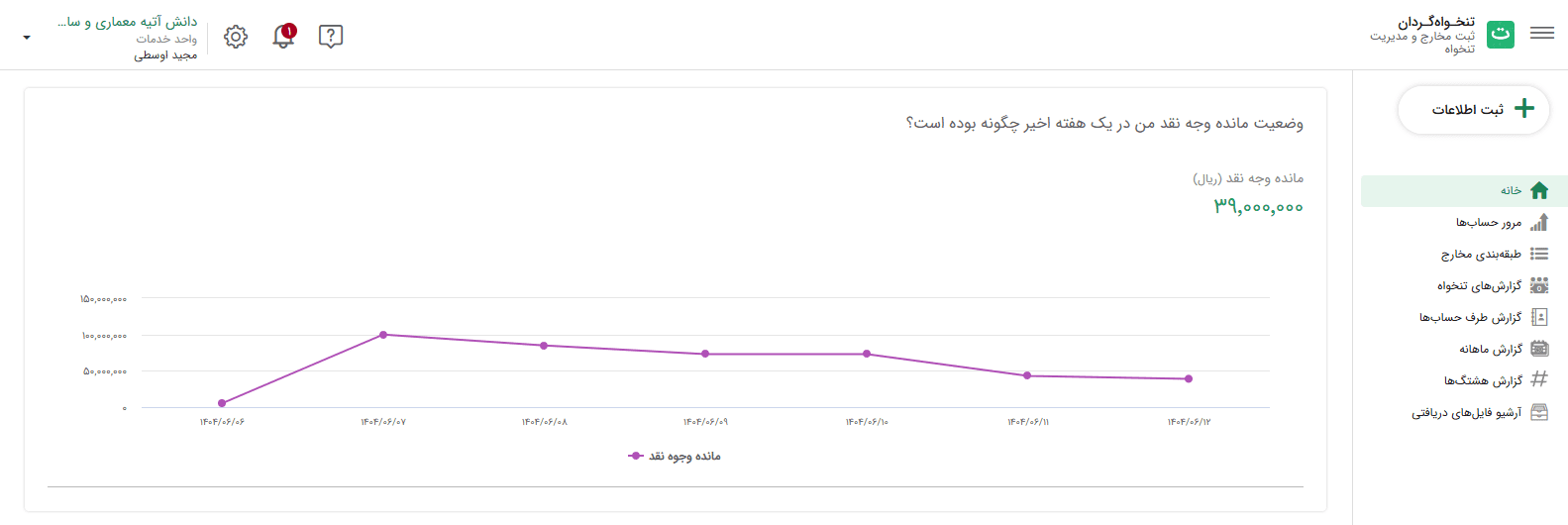

اگر تمایل به بهینهسازی مدیریت تنخواه در سازمان یا پروژههایتان دارید، نرمافزار «تنخواهگردان» میتواند همراه مطمئن و کاربردی شما باشد. این ابزار جامع، طراحیشده برای تسهیل فرآیندهای تنخواهداری و حسابداری در محیط ابری، با امکانات ویژهای عرضه میشود که در ادامه به برخی از آنها اشاره میکنیم:

مزایای کلیدی نرمافزار:

-

رابط ابری و مشاهده لحظهای مانده حساب

داشبورد مدیریتی امکان نمایش لحظهای موجودی نقد تنخواهداران و بررسی هزینهها را فراهم میکند. -

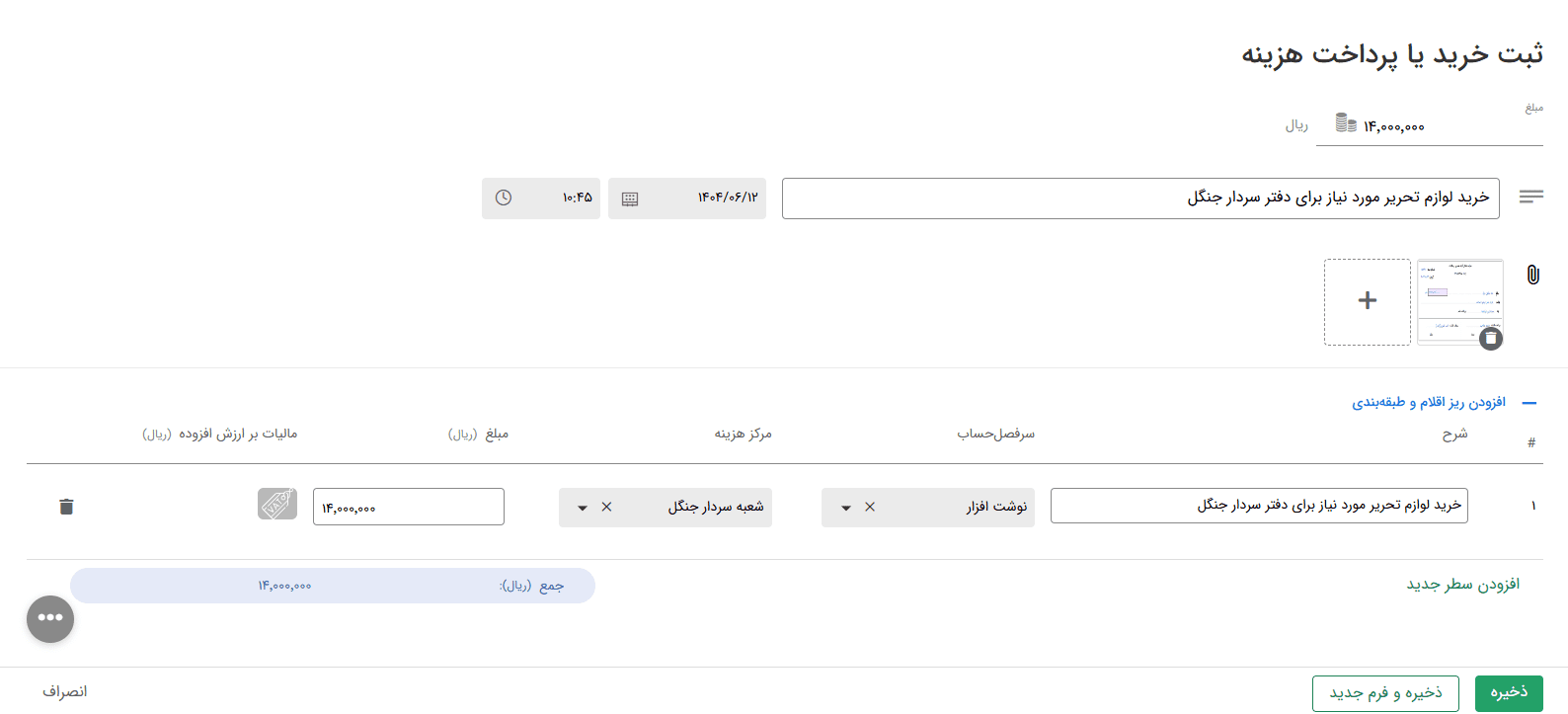

ثبت آسان تراکنشها و گزارشدهی فوری

ثبت پرداختها و دریافتها با چند کلیک، گرفتن خروجی PDF و اکسل همراه با تصاویر رسیدها امکانپذیر است. -

پیوست اسناد و رسیدهای پرداخت

عکس رسیدها و فاکتورها را میتوان به هر تراکنش ضمیمه کرد و امکان چاپ رسید برای امضاء نیز وجود دارد. -

ثبت خودکار تراکنش از پیامکهای بانکی

تراکنشها بدون ورود دستی ثبت میشوند؛ پیامکهای بانکها خوانش و مبلغ، تاریخ و اطلاعات مرتبط استخراج میشود. -

ثبت آفلاین در شرایط بدون اینترنت

اطلاعات میتواند آفلاین ثبت شده و پس از اتصال به اینترنت، بهسرعت همگامسازی شود. -

تعریف نقش و کارتابل مدیریتی

امکان ایجاد نقشهای مختلف (ادمین، تنخواهدار، مدیر) با دسترسی ویژه وجود دارد. مدیران میتوانند گزارشهای ارسالشده را مشاهده، تأیید یا اصلاح کنند. -

مدیریت تیمها، پروژهها و واحدها

امکان تعریف تیم یا پروژه، تفکیک هزینهها و مدیریت همزمان چند تنخواهدار بهصورت ساختارمند فراهم شده است. -

خروجی حسابداری دقیق

امکان صادر کردن اسناد حسابداری آماده برای ورود به نرمافزارهای حسابداری مختلف از طریق API یا فایلسازی فراهم است. -

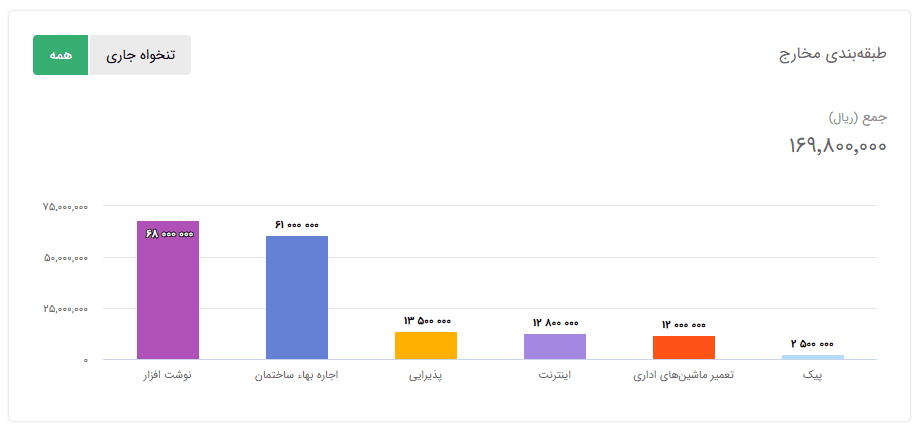

تقسیمبندی هزینه و بودجهبندی

امکان برچسبگذاری هزینهها (هشتگ، طرفحساب) و مشاهده گزارشهای عملکرد مالی، بودجه و انحرافات به تفکیک فراهم است.

جمعبندی

تنخواهگردانی یکی از ابزارهای کلیدی مدیریت مالی در سازمانها و دستگاههای اجرایی است که با هدف تسریع پرداخت هزینههای روزمره، کاهش عملیات نقدی پیچیده و افزایش شفافیت مالی ایجاد شده است. این سیستم میتواند به دو شکل ثابت یا متغیر پیادهسازی شود و انواع مختلف آن در بخشهای دولتی و خصوصی، امکان مدیریت دقیق و کنترل هزینهها را فراهم میآورد.

استفاده صحیح از تنخواهگردان نیازمند رعایت اصولی مانند ثبت دقیق هزینهها، ارائه اسناد معتبر و شارژ مجدد به موقع صندوق است. با این روش، سازمانها میتوانند ضمن افزایش سرعت در پرداختها، فرآیندهای مالی خود را سادهتر و قابل نظارتتر کنند.

در نهایت، تنخواهگردانی ابزاری است که اگر بهدرستی مدیریت شود، هم برای تنخواهدار و هم برای واحدهای مالی، کارایی و شفافیت مالی را بهطور چشمگیری افزایش میدهد.

اگه دوست دارید با مفهوم تنخواه و تنخواهگردانی بیشتر آشنا بشید و بهصورت ساده و کاربردی اون رو یاد بگیرید، پیشنهاد میکنیم این ویدیو رو از دست ندید.

توی این ویدیو، همه چیز رو شفاف و قابلفهم توضیح دادیم تا در کمترین زمان، بیشترین اطلاعات رو بگیرید.

پرسش و پاسخهای متداول:

تنخواهگردانی دقیقاً چیست و چرا اهمیت دارد؟

تنخواهگردانی یک سیستم مالی برای پرداخت هزینههای کوچک، فوری و روزمره سازمانهاست. اهمیت آن در سرعت بخشیدن به پرداختها، کاهش پیچیدگیهای نقدی و افزایش شفافیت و کنترل مالی است.

تفاوت تنخواهگردانی ثابت و متغیر در چیست؟

-

ثابت: مبلغ مشخصی به صورت دورهای در اختیار تنخواهدار قرار میگیرد و برای هزینههای معین مصرف میشود.

-

متغیر: مبلغ بر اساس نیاز واقعی سازمان تغییر میکند و انعطاف بیشتری برای پرداخت هزینههای غیرمنتظره دارد.

چه کسانی میتوانند تنخواهدار شوند؟

تنخواهدار معمولاً فردی مطمئن از کارکنان سازمان است که مسئول دریافت، مدیریت و ارائه اسناد هزینههای تنخواه باشد. دانش پایهای حسابداری یا آشنایی با امور مالی مزیت محسوب میشود.

چگونه میتوان هزینههای تنخواه را مستند و کنترل کرد؟

با ثبت دقیق تمامی هزینهها، نگهداری رسیدها و ارائه اسناد به واحد حسابداری برای شارژ مجدد صندوق، میتوان هم شفافیت مالی را حفظ کرد و هم از سوءاستفاده احتمالی جلوگیری نمود.

آیا تنخواهگردانی تنها مخصوص سازمانهای دولتی است؟

خیر. انواع تنخواهگردانی در بخش خصوصی نیز استفاده میشود و برای شرکتها، مؤسسات و پروژههای کوچک و بزرگ قابل اجراست.

بهترین شیوه برای شارژ مجدد تنخواه چیست؟

پس از پایان دوره یا مصرف مبلغ، ارائه گزارش هزینهها و اسناد معتبر به واحد حسابداری و دریافت مجدد موجودی تنخواه بهترین شیوه مدیریت آن است.