- 1 صورت سود و زیان شامل چه اطلاعاتی است؟

- 2 فروش خالص چیست و چگونه محاسبه میشود؟

- 3 بهای تمام شده کالای فروش رفته چیست و چگونه محاسبه میشود؟

- 4 سود یا زیان ناخالص چیست و چگونه محاسبه میشود؟

- 5 هزینههای عملیاتی چیست و چگونه محاسبه میشود؟

- 6 سود یا زیان خالص چیست و چگونه محاسبه میشود؟

- 7 اصول و نکات مهم برای محاسبه سود و زیان در حسابداری

- 8 جمعبندی

- 9 سوالات متداول

شرکتها و موسسات تجاری هر ساله با موضوعی به نام محاسبه سود و زیان در حسابداری مواجه هستند و برای انجام این کار لازم است قوانین ویژهای را به کار گیرند.

صورت سود و زیان هر شرکت که عموما در دوره مالی یکساله تهیه میشود، نشاندهنده نحوه عملکرد آنجاست. هر میزان سودی که توانسته کسب کند و یا هر میزان ضرری که متحمل شده است را در آن ثبت میکند و در نهایت، این صورت نشانگر سودده بودن یا زیانده بودن آن موسسه میباشد.

در این مطلب میخواهیم شما را با نحوه محاسبه سود و زیان آشنا کنیم و اصول و قوانین این کار را معرفی نماییم. برای آشنایی با این موضوع شما را به مطالعه این مقاله تنخواه گردان دعوت میکنیم.

صورت سود و زیان شامل چه اطلاعاتی است؟

صورت سود و زیان، نمایانگر عملکرد مالی یک شرکت یا موسسه در طول دوره مالی مشخص است و به سرمایهگذاران، مدیران و حسابداران کمک میکند تا وضعیت سوددهی یا زیاندهی سازمان را ارزیابی کنند.

در این صورت، اطلاعات کلیدی که باید درج شوند عبارتاند از:

-

فروش خالص: کل فروش کالا یا خدمات شرکت پس از کسر تخفیفات، برگشت کالا و سایر تعدیلات.

-

بهای تمام شده کالای فروش رفته (COGS): مجموع هزینههایی که برای تولید یا تهیه کالاها و خدمات صرف شده است.

-

سود یا زیان ناخالص: حاصل تفاوت بین فروش خالص و بهای تمام شده کالای فروش رفته.

-

هزینههای عملیاتی: هزینههای جاری و مستمر شامل هزینههای اداری، فروش، عمومی و تحقیق و توسعه.

-

سود یا زیان خالص: نتیجه نهایی پس از کسر هزینههای عملیاتی و سایر هزینهها از سود یا زیان ناخالص، که نشاندهنده توانایی شرکت در کسب سود واقعی است.

محاسبه دقیق این موارد به شما این امکان را میدهد که عملکرد واقعی شرکت را بررسی کرده و تصمیمات مالی و سرمایهگذاری آگاهانهتری اتخاذ کنید. بهطور خلاصه، صورت سود و زیان یک ابزار تحلیلی مهم برای سنجش بهرهوری، شفافیت مالی و توان عملیاتی سازمان است.

فروش خالص چیست و چگونه محاسبه میشود؟

فروش خالص معیاری است که نشان میدهد شرکت در طول یک دوره مالی، پس از کسر تخفیفات و برگشت کالاها، چه میزان درآمد واقعی از فروش کالا یا خدمات کسب کرده است. این شاخص، پایهای برای محاسبه سود ناخالص و تحلیل عملکرد مالی شرکت محسوب میشود.

برای محاسبه فروش خالص، باید دو عامل مهم را در نظر گرفت:

-

تخفیفات نقدی و اعتباری: هرگونه کاهش قیمت داده شده به مشتریان، چه به صورت نقدی و چه اعتباری، باید از کل فروش کسر شود.

-

برگشت کالا: کالاهایی که پس از فروش توسط مشتریان بازگردانده میشوند، نباید در محاسبه درآمد نهایی لحاظ شوند.

فرمول ساده فروش خالص به صورت زیر است:

فروش خالص = فروش کل – تخفیفات – برگشت کالا

با محاسبه دقیق فروش خالص، میتوان پایه محکمی برای محاسبه بهای تمام شده کالای فروش رفته، سود ناخالص و سود خالص داشت و اطمینان حاصل کرد که تصمیمات مدیریتی و سرمایهگذاری بر اساس اطلاعات واقعی و دقیق گرفته میشوند.

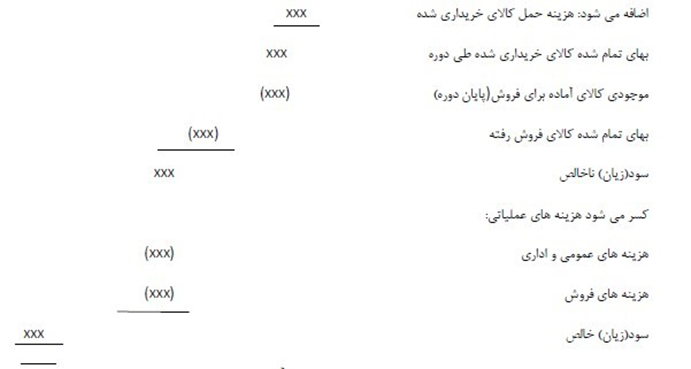

بهای تمام شده کالای فروش رفته چیست و چگونه محاسبه میشود؟

بهای تمام شده کالای فروش رفته (COGS) نشان میدهد که تولید یا تهیه کالاها و خدمات فروخته شده در یک دوره مالی، چه هزینهای برای شرکت داشته است. این شاخص یکی از مهمترین عناصر صورت سود و زیان است و به درک میزان سوددهی کسبوکار کمک میکند.

برای محاسبه بهای تمام شده کالای فروش رفته، باید مراحل زیر رعایت شود:

-

موجودی کالای ابتدای دوره: مقدار کالاهایی که در آغاز دوره مالی در انبار موجود بوده و آماده فروش هستند.

-

خرید خالص طی دوره: مجموع خریدهای انجامشده در طول دوره، منهای برگشت از خرید و تخفیفات نقدی و اعتباری.

-

هزینههای حمل و نقل: هر هزینهای که برای انتقال کالا تا رسیدن به انبار صرف شده است، باید به بهای تمام شده اضافه شود.

سپس جمع این سه مورد، قیمت تمام شده کالای آماده فروش را مشخص میکند. در نهایت، با کسر موجودی کالای پایان دوره، عدد حاصل بهای تمام شده کالای فروش رفته است:

بهای تمام شده کالای فروش رفته = (موجودی ابتدای دوره + خرید خالص + هزینه حمل) – موجودی پایان دوره

این محاسبه به شما کمک میکند تا به درستی سود یا زیان ناخالص را تعیین کرده و تحلیل دقیقتری از عملکرد مالی شرکت داشته باشید.

سود یا زیان ناخالص چیست و چگونه محاسبه میشود؟

سود یا زیان ناخالص نشاندهنده عملکرد اولیه شرکت در دوره مالی است و اختلاف بین فروش خالص و بهای تمام شده کالای فروش رفته را نشان میدهد. این شاخص به مدیران کمک میکند تا دریابند که فعالیت اصلی فروش کالا یا خدمات، تا چه حد سودآور بوده است، بدون اینکه هزینههای عملیاتی و غیرعملیاتی در نظر گرفته شود.

فرمول محاسبه سود یا زیان ناخالص به شکل زیر است:

سود یا زیان ناخالص = فروش خالص – بهای تمام شده کالای فروش رفته

مثال عملی:

فرض کنید فروش خالص یک شرکت 1,000,000 تومان باشد و بهای تمام شده کالای فروش رفته 400,000 تومان باشد.

سود ناخالص برابر خواهد بود با:

1,000,000 – 400,000 = 600,000 تومان

این عدد نشان میدهد که فعالیت اصلی شرکت قبل از در نظر گرفتن سایر هزینهها، چه میزان سودآوری داشته است. تحلیل سود ناخالص به مدیران کمک میکند تا بازدهی محصولات یا خدمات را ارزیابی کرده و تصمیمات بهینه برای بهبود حاشیه سود اتخاذ کنند.

هزینههای عملیاتی چیست و چگونه محاسبه میشود؟

هزینههای عملیاتی، مجموعهای از هزینههایی هستند که شرکت برای انجام فعالیتهای روزمره و عادی خود صرف میکند. این هزینهها شامل مواردی میشوند که بدون آنها شرکت نمیتواند کالا یا خدمات خود را ارائه دهد و معمولاً برای تحلیل بهرهوری و سودآوری شرکت اهمیت بالایی دارند.

اجزای اصلی هزینههای عملیاتی:

-

هزینههای عمومی و اداری: شامل حقوق کارکنان، اجاره، بیمه، هزینههای آب و برق و تجهیزات اداری.

-

هزینههای فروش و بازاریابی: شامل تبلیغات، حمل و نقل فروش، تخفیفات و کمیسیونها.

-

هزینههای تحقیق و توسعه: مخارج مربوط به بهبود محصولات و خدمات یا توسعه محصولات جدید.

نکته مهم:

هزینههای عملیاتی با هزینههای سرمایهای متفاوت هستند. هزینههای سرمایهای شامل خرید داراییهای ثابت مثل تجهیزات، ساختمان و ماشینآلات است که ارزش آنها طی چند سال در دفاتر ثبت میشود. در حالی که هزینههای عملیاتی، هزینههای جاری و مستمر هستند که هر سال تکرار میشوند و مستقیماً بر سود و زیان شرکت تأثیر میگذارند.

نحوه محاسبه:

برای محاسبه سود یا زیان خالص، ابتدا هزینههای عملیاتی کل دوره مالی جمعآوری میشوند و سپس از سود یا زیان ناخالص کسر میگردند تا اثر واقعی این هزینهها بر عملکرد شرکت مشخص شود.

این محاسبه کمک میکند مدیران تصمیمات بهتری برای کاهش هزینههای اضافی و افزایش بهرهوری اتخاذ کنند.

سود یا زیان خالص چیست و چگونه محاسبه میشود؟

سود یا زیان خالص، نتیجه نهایی عملکرد مالی شرکت پس از کسر تمام هزینهها از درآمدها است و مهمترین شاخص برای ارزیابی سلامت مالی و سودآوری یک سازمان محسوب میشود. این عدد نشان میدهد که شرکت پس از پرداخت هزینههای عملیاتی، مالیات، بهره و سایر مخارج، چقدر سود یا زیان واقعی داشته است.

فرمول محاسبه سود یا زیان خالص:

سود یا زیان خالص = سود یا زیان ناخالص – هزینههای عملیاتی – هزینههای غیرعملیاتی

توضیح مرحله به مرحله:

-

سود یا زیان ناخالص از فروش خالص منهای بهای تمام شده کالای فروش رفته به دست میآید.

-

کسر هزینههای عملیاتی مانند حقوق، اجاره، تبلیغات و سایر هزینههای جاری.

-

کسر هزینههای غیرعملیاتی مثل بهره و مالیات یا درآمد و هزینههای غیرمعمول.

مثال عملی:

فرض کنید یک شرکت:

-

فروش خالص: 1,000,000 تومان

-

بهای تمام شده کالای فروش رفته: 400,000 تومان

-

هزینههای عملیاتی: 100,000 تومان

-

هزینههای غیرعملیاتی (مالیات و بهره): 50,000 تومان

سود خالص به این صورت محاسبه میشود:

اصول و نکات مهم برای محاسبه سود و زیان در حسابداری

برای محاسبه دقیق سود و زیان، رعایت اصول حسابداری الزامی است. دو اصل کلیدی که هر حسابدار باید به آنها پایبند باشد، شامل موارد زیر است:

اصل تحقق

طبق این اصل، درآمد زمانی شناسایی میشود که تحقق یافته باشد، نه لزوماً وقتی که وجه نقد دریافت میشود. به عبارت دیگر، حتی اگر پول هنوز دریافت نشده باشد، اما کالا یا خدمات تحویل شده باشد، درآمد باید ثبت شود.

اصل تطابق

این اصل بیان میکند که هزینهها باید در همان دورهای ثبت شوند که درآمد مربوط به آن حاصل شده است. به این ترتیب، ارتباط دقیق بین درآمد و هزینهها حفظ میشود و امکان محاسبه صحیح سود یا زیان فراهم میشود.

نکات کاربردی دیگر:

-

تفکیک هزینههای عملیاتی و سرمایهای: هزینههای سرمایهای شامل تجهیزات خریداری شده یا ساختمان است، در حالی که هزینههای عملیاتی شامل دستمزد، اجاره، تبلیغات و مواد مصرفی میشوند. تشخیص درست این دو نوع هزینه، برای محاسبه سود خالص دقیق ضروری است.

-

ثبت دقیق مستندات: تمامی تراکنشها باید مستند و قابل حسابرسی باشند تا صحت محاسبات تضمین شود.

-

بازبینی دورهای: بررسی مداوم صورت سود و زیان در طول سال، باعث شناسایی مشکلات زودهنگام و بهبود مدیریت مالی میشود.

با رعایت این اصول، شرکتها میتوانند تصویری دقیق و شفاف از وضعیت مالی خود داشته باشند و تصمیمات استراتژیک بهتری اتخاذ کنند.

جمعبندی

محاسبه سود و زیان یکی از پایهایترین و حیاتیترین فرآیندهای حسابداری در هر شرکت یا موسسه است. صورت سود و زیان، نه تنها نشاندهنده عملکرد مالی سازمان است، بلکه ابزار اصلی برای تصمیمگیری مدیران و سرمایهگذاران نیز محسوب میشود.

برای محاسبه دقیق سود و زیان، باید مراحل زیر به دقت انجام شود:

-

تعیین فروش خالص و کسر برگشتیها و تخفیفات

-

محاسبه بهای تمام شده کالای فروش رفته با در نظر گرفتن موجودی ابتدای دوره، خرید خالص و هزینههای مرتبط

-

محاسبه سود یا زیان ناخالص و سپس کسر هزینههای عملیاتی

-

رسیدن به سود یا زیان خالص و اعمال هزینههای غیرعملیاتی مانند مالیات و بهره

رعایت اصول کلیدی حسابداری مانند اصل تحقق و اصل تطابق، تفکیک هزینههای عملیاتی و سرمایهای و ثبت دقیق مستندات، تضمین میکند که محاسبه سود و زیان به شکل دقیق و شفاف انجام شود.

با انجام صحیح این مراحل، شرکتها میتوانند وضعیت مالی واقعی خود را ارزیابی کرده، تصمیمات بهینه اتخاذ کنند و سرمایهگذاران را با اطلاعات دقیق و قابل اعتماد مطلع نمایند.

سوالات متداول

سود خالص و سود ناخالص چه تفاوتی دارند؟

سود ناخالص اختلاف بین فروش خالص و بهای تمام شده کالای فروش رفته است، در حالی که سود خالص نتیجه نهایی پس از کسر هزینههای عملیاتی و غیرعملیاتی از سود ناخالص میباشد.

هزینههای عملیاتی شامل چه مواردی میشوند؟

هزینههای عملیاتی شامل هزینههای عمومی، فروش، اداری و تحقیق و توسعه هستند که برای فعالیتهای روزمره و عادی شرکت صرف میشوند.

چرا هزینههای سرمایهای از هزینههای عملیاتی جدا میشوند؟

هزینههای سرمایهای مربوط به داراییها و تجهیزات بلندمدت هستند که به صورت مستمر در عملیات روزانه شرکت مصرف نمیشوند، در حالی که هزینههای عملیاتی به فعالیتهای جاری و مستمر مرتبط هستند.

اصل تحقق و اصل تطابق چه اهمیتی در محاسبه سود و زیان دارند؟

اصل تحقق بیان میکند که درآمد زمانی شناسایی میشود که تحقق یافته باشد، نه لزوماً زمان دریافت وجه. اصل تطابق نیز میگوید که هزینهها باید همزمان با درآمد مرتبط ثبت شوند تا محاسبه سود واقعی انجام شود.

چه نکاتی در بررسی صورت سود و زیان برای سرمایهگذاران اهمیت دارد؟

سرمایهگذاران باید فروش خالص، سود ناخالص، هزینههای عملیاتی و سود خالص را بررسی کنند تا بتوانند بهرهوری و سوددهی شرکت را به دقت ارزیابی کنند.