هر موسسه و ارگانی که تعدادی پرسنل را برای انجام کاری استخدام میکند، با مساله حقوق و دستمزد و روشهای بررسی آن مواجه است.

البته حسابداران کسانی هستند که بیشترین سر و کار را با این موضوع دارند و در واقع از اصلیترین وظایف آنها محاسبه حقوق و دستمزد کارمندان موسسه میباشد.

قوانین خاصی هم برای انجام این کار وجود دارند و هر موسسهای نیز روشهای خاصی برای انجامش انتخاب میکند. ما قصد داریم تا در این مطلب، شما را با اصلیترین مباحث و قوانین موثر در انجام این کار آشنا کنیم.

حقوق و دستمزد چیست؟

آمادهسازی لیست حقوق و دستمزد پرسنل و مشخص کردن خالص پرداختی به آنها فرایند خاصی دارد که باید از صفر تا صد انجام شود.

هر یک از کارمندان قرارداد مخصوص خود را دارد و ریز جزئیاتی که در آن قراردادها وارد شدهاند در تعیین میزان خالص پرداختی اثرگذار هستند. حقوق پایه، تعداد روزهای کاری و سایر مواردی که حسابداران باید به آنها توجه کنند.

تهیه لیست حقوق و دستمزد در کل محاسبه مزایا و سپس کم کردن کسورات از آنهاست. اینکه مزایای هر فرد شامل چه مواردی میشود و کسورات او به جز بیمه و مالیات چه چیزهای دیگری را در برمیگیرند، در همین موضوع قابل بررسی است.

همچنین بخوانید: بودجهبندی چیست؟

مزایا و تسهیلات کارکنان

در این لیست تعداد مهمی از مزایایی که در فیش حقوقی کارمندان وارد میشوند را آوردهایم. ممکن است در برخی موارد گزینههای دیگری هم اضافه شوند یا کم گردند.

اما مزایای عمده کارکنان:

- حقوق پایه یا همان حقوق مبنا

- عائلهمندی

- حق مسکن

- حق اولاد

- خوار و بار

- عیدی

- حق ماموریت

- پاداش

- فوقالعاده محل خدمت

- فوقالعاده شغل

- فوقالعاده جذب

کسورات فیش حقوقی و نحوه محاسبه

لیست کسورات عمده هر کارمند:

- مالیات

- بیمه

- بازنشستگی

- وام صندوق

- بیمه عمر

- بازنشستگی جاری

- حسن انجام کار

- آتیهسازان صندوق پسانداز

روش محاسبه حقوق و دستمزد

در این قسمت میخواهیم حقوق و دستمزد و روشهای بررسی آن را تحلیل کنیم.

حسابداران هنگام تعیین میزان حقوق پرسنل، هم مزایا و کسورات ثابت و هم موارد متغیر را حساب میکنند. همچنین نرخ 7 درصدی بیمه را از حقوق فرد کم میکنند و 23 درصد از نرخ بیمه را نیز خود موسسه موظف است بپردازد.

فرمول محاسبه حقوق پایه فرد:

حقوق پایه (حقوق مبنا) : دستمزد روزانه * تعداد روز کارکرد

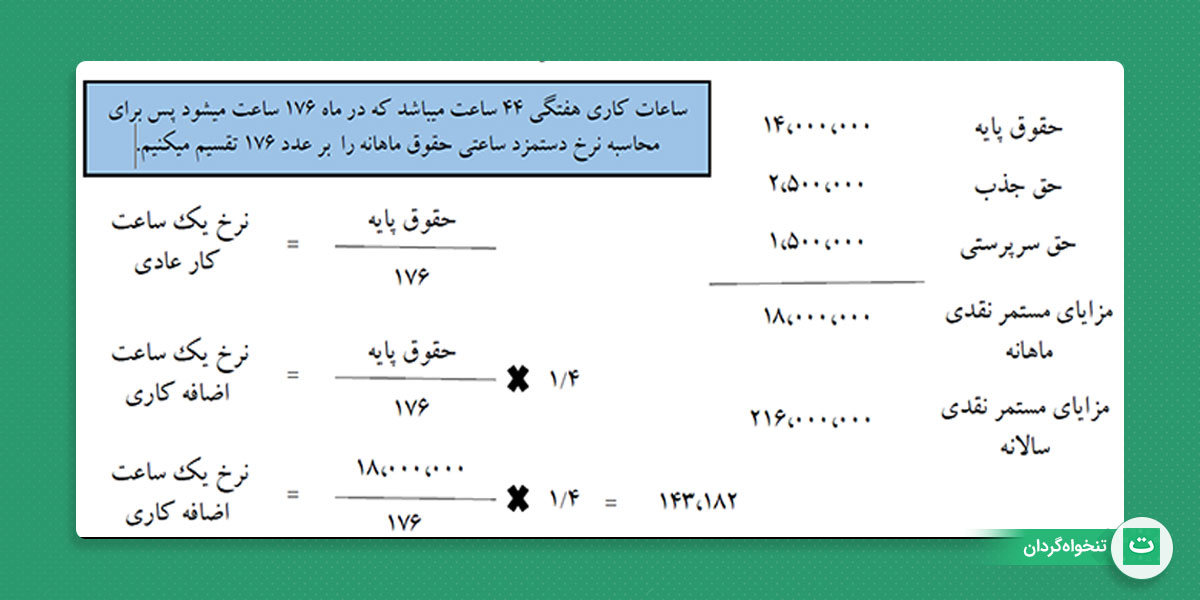

بعد از مشخص شدن حقوق پایه فرد، قدم بعدی اضافه کردن چیزی است که در محاسبات نقش مهمی ایفا میکند. این مورد، اضافه کار نام دارد. برای تعیین میزان نرخ اضافه کار باید حقوقی که برای 1 ساعت کار در حالت عادی پرداخته میشود را با 40درصد از آن جمع نمود. در فرمول پایین این مساله را شفافتر توضیح دادهایم.

فرمول محاسبه اضافه کار:

ابتدا باید نرخ هر 1 ساعت کار در حالت عادی را حساب نماییم: دستمزد یک روز (تقسیم بر) 8 ساعت کار.

حال که دستمزد 1 ساعت مشخص شده، آن را در عدد 1.4 ضرب میکنیم تا نرخ 1 ساعت اضافه کار به دست آید.

نرخ هر ساعت اضافه کار: دستمزد 1 ساعت کار قانونی * 1.4

همچنین، باید فوق العاده اضافه کاری را به دست آوریم که آن هم به سادگی به دست میآید:

فرمول فوقالعاده اضافه کاری: تعداد ساعات اضافه کاری * نرخ هر ساعت اضافه کاری

بیشتر بخوانید: بدهکار و بستانکار در حسابداری + اهمیت آن

پس از مشخص شدن حقوق پایه و فوقالعاده اضافه کاری، باید بیمه و مالیات را نیز مشخص کنیم.

در محاسبه حقوق و دستمزد چه نکاتی را باید بررسی کرد؟

مزایا و کسورات اگر چه بخش مهمی از تعیین حقوق و دستمزد هستند اما تمام مساله نیستند، در کنار این موارد باید چیزهای دیگری را هم مد نظر قرار داد.

هر کارمندی روزانه کمتر از 8 ساعت نباید کار کند.

البته به جز مشاغل سخت که میتوانند در شبانه روز 6 ساعت کار کنند. به هر ترتیب، در حالت عادی هر کارگر باید در هفته 44 ساعت و در مشاغل سخت 36 ساعت کار کند.

این نکته که از سوی وزارت کار و امور اجتماعی و براساس ماده 51 قانون کار تایید شده است، سالهاست که رایج میباشد و هیچ تغییری در آن ایجاد نگشته است.

مورد دیگری که در این زمینه باید بررسی شود، اسناد و مدارکی هستند که موید میزان کار و حقوق دریافتی هر کارگر هستند.

تمام کارهایی که در شغل حسابداری انجام میشوند لزوما باید بر اساس اسنادی صورت گیرند که به آنها اسناد مثبته گفته میشود. اسناد مثبته به معنای اسنادی است که اثبات کنندهی موضوع یا مساله خاصی میباشند. (در صورت علاقه به مباحث حسابداری میتوانید مقاله حسابداری شرکت های بازرگانی چیست؟ را مطالعه کنید.)

اسناد مثبته میتواند شامل اسناد چاپی و تایپی، دستی و حتی الکترونیکی باشد و نکته مهم در آنها، رعایت اصل شفافیت است. با توجه به ویژگیهایی که برشمردیم، اسناد مثبته مربوط به حقوق و دستمزد هم باید با نظم و شفافیت کامل دستهبندی شوند و در بایگانی موسسه آرشیو گردند.

در بخش حسابداری سازمانها و موسسات، همواره یک زونکن را مخصوص به این اسناد اختصاص میدهند. محاسبات ماهانه حقوق و دستمزد را براساس همین اسناد مثبته انجام میدهند.

محاسبه بیمه و سهم کارمند

نکته مهم در این زمینه، مواردی هستند که که مشمول محاسبه بیمه میشوند. علاوه بر حقوق پایه و اضافه کاری، باید حق مسکن و بن نقدی را هم در آن وارد کرد. ضمناح ق اولاد شامل بیمه نمیشود.

پس فرمول محاسبه بیمه را اینگونه باید نوشت:

حقوق و مزایای مشمول بیمه: حقوق پایه + فوقالعاده اضافه کاری + حق مسکن + بن نقدی

بعد از این مرحله، باید دو نرخ متفاوت برای پرداخت حق بیمه را تعیین کرد. اولی، بیمه 7 درصدی است که کارگر میپردازد و دومی، بیمه 23 درصدی است که کارفرما متعهد شده آن را بدهد.

نحوه محاسبه مالیات حقوق

پس از بیمه، حسابداران میزان مالیات هر کارمند را با دقت بررسی میکنند.

مزایایی که مشمول مالیات هستند بدین شرح میباشند: حقوق پایه، حق مسکن، بن، حق اولاد و اضافه کاری. تمام اینها را جمع نموده و سپس در نرخ مالیات ضرب میکنند تا میزان مالیات مشخص گردد.

جمع حقوق و مزایای کارگر که مشمول مالیات میگردد: حقوق پایه + حق مسکن + حق اولاد + فوقالعاده اضافه کاری.

نرخ مالیات را حسابداران از جدول مشمولان مالیات درآمد استخراج میکنند. ممکن است کسی جمع مزایایش مشمول مالیات نشود و اصطلاحا معاف از مالیات به شمار آید. اما در غیر این صورت، عموما نرخ مالیات را 10 درصد حساب میکنند. در ضمن، جدولی هم وجود دارد با نام «جدول محاسبه مالیات بر درآمد» که برای هر سال تغییر میکند.

بیشتر بدانید: مالیات تراکنش بانکی چگونه محاسبه می شود ؟

براساس جدول محاسبه مالیات بر درآمد حقوق سال 98 اگر حقوق فرد کمتر یا مساوی 2 میلیون و 300 هزار تومان باشد از مالیات معاف خواهد بود.

از 2 میلیون و 300 هزار تومان به بالا را براساس جدولی که مشاهده میکنید نرخبندی کردهاند.

طبیعتا برای سال آینده این نرخها را باید مطابق با جدول محاسبه مالیات بر درآمد حقوق سال 99 بررسی نمود.

محاسبه حقوق خالص پرداختی

حقوق خالص مبلغی است که در پایان ماه به حساب کارکنان واریز میشود. برای محاسبه آن کافی است جمع تمام مزایا و دریافتیها را از جمع کسورات قانونی و غیرقانونی کم کنید:

حقوق خالص = مزایا و دریافتیها − کسورات

مزایا شامل حقوق پایه، اضافهکار، پاداش و سایر پرداختهای قانونی است و کسورات شامل بیمه، مالیات و سایر کسرهای سازمانی میشود. با این روش ساده، حقوق خالص بهصورت دقیق و شفاف برای پرداخت آماده میشود.

نکات مهم در محاسبه حقوق و دستمزد

محاسبه حقوق و دستمزد فرآیندی حساس است که هر گونه خطا در آن میتواند باعث نارضایتی کارکنان، مشکلات قانونی و جریمههای مالیاتی شود. برای اطمینان از دقت و صحت محاسبات، رعایت نکات زیر ضروری است:

اطمینان از صحت اطلاعات پایه

اطلاعاتی مانند تعداد روزهای کاری، مرخصیها، مأموریتها، اضافهکار و غیبتها باید دقیق و بهروز ثبت شوند. هر اشتباه در این دادهها باعث محاسبه نادرست حقوق میشود.

رعایت قوانین و مقررات مالیاتی و بیمهای

محاسبه مالیات بر درآمد و سهم بیمه باید مطابق با قوانین جاری کشور انجام شود. تغییرات سالانه قوانین مالیاتی و بیمه را باید به دقت بررسی و اعمال کنید.

ثبت و مستندسازی دقیق کسورات و مزایا

هر گونه کسورات (مثل وام، مساعده، غیبت غیرمجاز) و مزایا (مثل حق مسکن، حق اولاد، اضافهکار) باید مستند و قابل پیگیری باشد تا در صورت بررسی توسط اداره مالیات یا سازمان بیمه، شفافیت کامل وجود داشته باشد.

کنترل پرداختهای اضافی یا ناقص

قبل از پرداخت حقوق، بررسی دقیق فیشها و محاسبات لازم است تا از پرداخت بیش از حد یا کمتر از مقدار واقعی جلوگیری شود.

استفاده از نرمافزار و ابزارهای حسابداری

بهرهگیری از سیستمهای دیجیتال حسابداری و نرمافزارهای حقوق و دستمزد باعث کاهش خطای انسانی، تسریع فرآیند و تولید گزارشهای دقیق و قابل اعتماد میشود.

بررسی تطابق با بودجه شرکت

هزینههای حقوق و دستمزد باید با بودجه عملیاتی و منابع مالی شرکت همخوانی داشته باشد تا مشکلات نقدینگی پیش نیاید.

بازبینی دورهای و اصلاح به موقع

در صورت تغییر قوانین، افزایش حقوقها یا تغییر ساختار مزایا، محاسبه مجدد و بازبینی فیشها الزامی است تا هم کارکنان و هم سازمان از رعایت درست مقررات اطمینان داشته باشند.

ثبت و بررسی حقوق و دستمزد در دفتر حسابداری

حسابداران دفاتر مختلفی دارند که تمام فرایندهای مالی که در سازمان انجام میشوند را در دفاتر مخصوص به خود ثبت میکنند.

دفتر معین دفتری است که ریز حقوق را در آن وارد میکنند. بنابراین اگر شما بتوانید دفتر معین را تحلیل نمایید، به راحتی میتوانید میزان حقوق و دستمزد موسسه را بررسی کنید.

این دفتر، دو طرف دارد: طرف بدهکار و طرف بستانکار.

در طرف بدهکار این موارد وارد میشوند:

هزینههای حقوق و دستمزد / هزینه بیمه کارفرما

در واقع قسمت بدهکار قسمتی است که نشان میدهد موسسه چه مبالغی را برای هزینه کردن کنار گذاشته است. یکی از آن هزینهها خالص پرداختی به کارمندان است و هزینه دیگر هم، مالیات 23 درصدی است که 7 درصد را کارگر پرداخته و حالا سازمان ملزم است که 23 درصد باقیمانده را پرداخت کند.

در طرف بستانکار هم این موارد را وارد میکنند:

بیمه پرداختنی (بیمه کارگر و بیمه کارفرما) / مالیات پرداختنی / حقوق و مزایا

وقتی از کلمه پرداختنی در حسابداری حرف میزنیم، به معنای مبلغی است که ماهیت بدهکار بودن دارد. یعنی موسسه این مبالغ را به طرف حسابهای خود بدهکار میشود و باید آنها را در آینده بپردازد و به همین دلیل به آن پرداختنی میگویند.

شما هنگامی که که نگاهی به دو طرف دفتر معین بیندازید، به خوبی متوجه خواهید شد که این موسسه چقدر پول را باید به کارکنان بپردازد، چقدر از آنها برای مالیات و بیمه کسر کرده، و در نهایت، چقدر پول را باید به عنوان بیمه پرداختنی به اداره بیمه بدهد که هم بیمه کارگر (7 درصدی) و بیمه کارفرما (23 درصدی) را شامل میشود.

جمعبندی

محاسبه حقوق و دستمزد یکی از مهمترین بخشهای مدیریت مالی سازمان است که تأثیر مستقیم بر رضایت کارکنان، شفافیت مالی و رعایت قوانین دارد. برای محاسبه صحیح، باید مزایا و دریافتیها، کسورات قانونی و مالیاتی، بیمه و سایر موارد بهطور دقیق ثبت و محاسبه شوند.

با رعایت نکات مهم مانند اطلاعات دقیق پایه، رعایت قوانین و مقررات، مستندسازی، بازبینی دورهای و استفاده از نرمافزارهای حسابداری، سازمانها میتوانند پرداخت حقوق را به شکل شفاف، منظم و بدون خطا انجام دهند.

سوالات متداول

حقوق خالص پرداختی چیست؟

حقوق خالص مبلغی است که پس از کسر کسورات قانونی و افزودن مزایا، در پایان ماه به حساب کارکنان واریز میشود.

چه کسوراتی از حقوق کسر میشود؟

کسورات شامل بیمه سهم کارمند، مالیات، وامها، مساعدهها و سایر کسورات قانونی است.

مزایای حقوق شامل چه مواردی میشود؟

مزایا شامل حقوق پایه، اضافهکار، حق مسکن، حق اولاد، پاداش و سایر مزایای قانونی یا سازمانی است.

روش محاسبه حقوق خالص چیست؟

حقوق خالص = جمع مزایا – جمع کسورات

نکات مهم در محاسبه حقوق و دستمزد کدامند؟

اطمینان از صحت اطلاعات پایه، رعایت قوانین مالیاتی و بیمهای، ثبت دقیق مزایا و کسورات، استفاده از نرمافزار حسابداری و بازبینی دورهای فیشها.

چگونه میتوان خطاهای محاسبه حقوق را کاهش داد؟

با استفاده از نرمافزارهای حقوق و دستمزد، ثبت دقیق اطلاعات، بررسی فیشها قبل از پرداخت و بازبینی دورهای میتوان خطاها را به حداقل رساند.

با سلام و تشکر از زحمات

بسیار عالی دمتون گرم

فقط دو جا اشتباه شده که بهتره اصلاح کنید

نوشته اید در حالت عادی کارگر باید در شبانه روز ۴۴ ساعت کار کند .

برای حقوق خالص پرداختی نوشته شده مزایا از کسورات کم میشود

از پیشنهادات و دقت شما متشکریم موارد گفته شده اصلاح شدند.